[Quant] Return Stacking (수익률 쌓기), ETF, Trend Replication (추세 복제하기)

원문

https://thealgorithmicadvantage.substack.com/p/027-corey-hoffstein-return-stacking

027 - Corey Hoffstein - Return Stacking, ETFs & Trend Replication

Understanding Market Participants & How They Make Decisions Differently

thealgorithmicadvantage.substack.com

1. Return Stacking (수익률 쌓기)

새로운 개념이라기보단 기본이 되는 포트폴리오 전략 위에 여러 스타일의 알파 전략을 레이어로 겹쳐서 Delta 1 이상의 수익을 내는 것

2. Strategy Replication (전략 복제하기)

전략을 복제한다기보다는 수익률을 복제한다는 개념이 더 맞지 않을까 싶은데 프랑스계 투자은행인 Societe General에서 만든 SG CTA Index 수익률을 복제하는 게 주요 목적. 복제 방법은 크게 Top-down (하향식) 과 Bottom-up (상향식)을 조합. 일종의 리버스 엔지니어링 (Reverse-engineering) 과 같은 개념.

1) Top down approach : 지수 수익률 자체를 복제

2) Bottom up approach : 과거 데이터를 기반으로 가장 지수와 유사한 전략을 생성

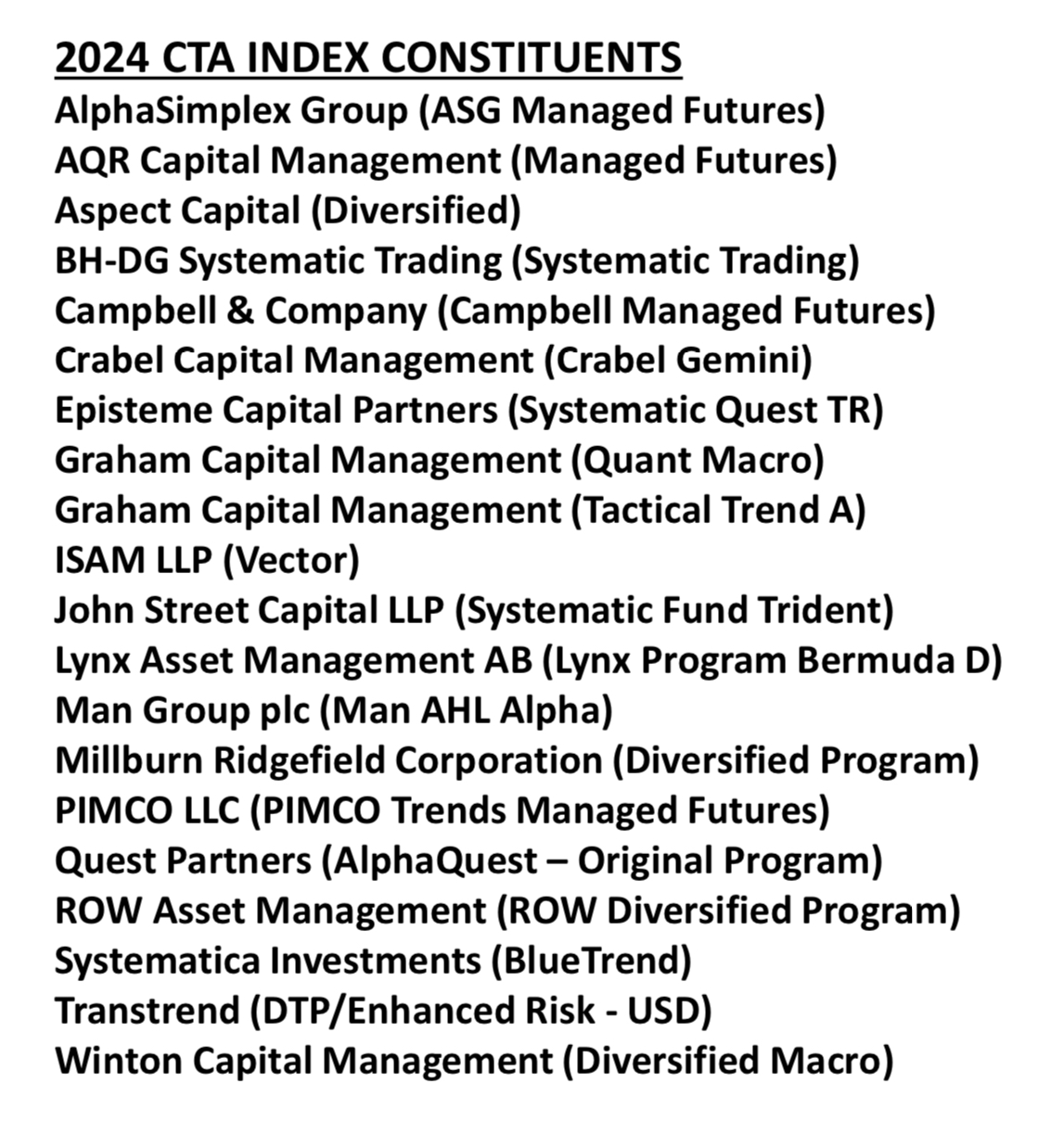

SG CTA Index

: 선물을 주요 운용자산으로 하는 추세추종형 전략인 CTA (Commodity Trading Advisor) 전략의 성과를 지수화. 매년 1월 지수 구성종목에 대한 정기변경 실시

방법론 : https://wholesale.banking.societegenerale.com/fileadmin/indices_feeds/SG_CTA_Index_Methodology.pdf

3. ETF 구성하기

Return Stacked ETF 만들기. 다른 ETF, 선물, 추세추종전략, 캐리전략 등을 구현한 ETF.

국내에서는 상장된다고 하더라도 ETF 호가를 제공하는 LP 들의 헤지가 원활하게 될 수 있는 지 상품성에 대한 의문이 생긴다. 헤지가 어려워질수록 LP가 제출하는 ETF의 호가 차이가 커지는데 넓은 호가를 보고 들어가는 투자자들이 있을까?