Quant

[Quant 전략] 파이썬으로 일중 모멘텀(Intraday Mometum) 전략 구현

capricorn8911

2021. 6. 21. 22:44

< 일중 모멘텀 (Intraday Momentum)이란? >

: 시초가 ~ 시가 30분 후, 종가 1시간 전 ~ 종가 30분 전 수익률 등 하루 동안의 주가 추이 안에서 과거 일정기간의 수익률이 이후 특정 구간의 수익률을 선행하는 현상

: 예를 들어 전일 종가부터 당일 종가 30분 전까지의 수익률이 그 이후 종가까지 30분 동안의 수익률을 설명할 수 있다면 이를 "일중 모멘텀" 현상이 존재하는 것이라 할 수 있음

: 참고논문

1) Hedging demand and market intraday momentum. Aug 2020

2) Market Intraday Momentum. Mar 2014

I. 사용 데이터 : 코스피200 지수 선물 분봉 데이터 (기간 : 2017년 9월 15일 시가 ~ 2021년 6월 21일 종가)

II. 테스트 내용

- Q1. 일중 모멘텀 (Intraday Momentum) 현상은 존재하는가?

: 확보한 데이터 안에서는 존재하는 것처럼 보임 - Q2. 있다면, 왜 존재하는가?

: 관련 논문 등 참고문헌에 따르면 1) 지수선물 및 지수옵션의 시장조성자들의 Negative Gamma Hedging 수요, 혹은 2) 레버리지 및 인버스 ETF의 Delta Hedging 수요에 따른 것.

: 레버리지 & 인버스 ETF의 Delta hedging → 주로 종가 근처에서 이루어짐

그 이유는?

(1) 거래비용으로 인해 가격 움직임이 큰 경우에만 헤지하는 것이 더 최적인 경우가 있음

(2) ETF 또한 펀드이기 때문에 종가에 기초해서 하루에 한번 기준가를 산출하는 특성 상 종가에 맞춰 헤지 포지션을 구축하는 것이 최적이므로 장중 헤지 물량은 종가 근처로 이연됨

III. 테스트 과정

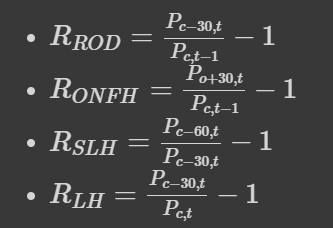

- 코스피200 연결선물의 15분봉 데이터 수집

- 전일 종가 ~ 당일 종가 30분전 (15:15분) 까지의 수익률(X) 과 당일 종가 30분간 (15:15분 ~ 15:45분) 의 수익률(Y) 계산

- 현물 종가 (15:30) 산출 시점의 데이터를 사용하지 않은 이유? 종가에 델타를 맞추기 위한 레버리지 / 인버스 ETF의 매매는 주로 현물 장 마감 이후 유동성 공급자의 설정 / 환매 내역을 종합하여 다음날 델타를 중립으로 만들기 위한 수량을 계산한 이후 이뤄지기 때문에 ETF의 선물 매매는 15:30분~15:45분에 주로 집중된다는 점을 고려

- 선형회귀를 통해 독립변수와 종속변수 간 관계의 유의미성 확인

- ETF의 헤지 수요와 일중 모멘텀 간의 관계 확인

IV. 테스트 결과

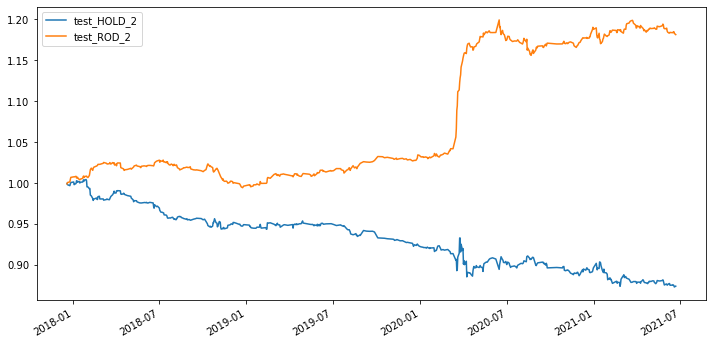

- 전일 종가 ~ 당일 15시 15분 까지의 수익률이 당일 선물 종가 30분간 (당일 15시 15분 ~ 15시 45분) 의 등락을 유의미하게 설명

- 전일 종가 ~ 당일 15시 15분 까지의 수익률이 양수(음수) 이면 15시 15분 매수(매도) 후 & 종가 청산하는 전략을 누적한 경우 변동성이 컸던 2020년 3월 국면에서 유의미한 성과를 나타냄

- 주황색 선 : 전일 종가 ~ 당일 15시 15분 까지의 수익률 시그널에 따른 매매 성과를 누적한 경우

- 파란색 선 : 시그널과 무관하게 15시 15분 매수 & 종가 청산한 성과를 누적한 경우

거래비용 없다고 가정하는 경우

거래비용 2.5bp 가정하는 경우 (선물수수료 + 슬리피지 비용)

- ETF 헤지수요와 일중 모멘텀 간 관계의 유의미성 확인

: 계수의 방향은 +로 확인되었으나, 통계적으로 유의미한 관계가 나타나지 않았음

V. 향후 보완 과제

- 장기 시계열에서 유의미한 결과를 나타내는지 확인

- ETF 의 델타헷징 수요가 아닌 옵션 시장조성자의 Negative Gamma Hedging에 의한 수요는 없는지 확인

- 또는 ELS 시장이 성장한 한국 금융시장 특성상 ELS 헤지 트레이더 수요로 인한 모멘텀 현상의 약화는 없었는지 확인 (ELS 헤지 트레이더의 감마 헤징은 오르면 팔고, 떨어지면 사는 형식의 트레이딩 방식으로 시장의 변동성을 줄이는 역할을 하는 반면, ELW는 오르면 사고, 떨어지면 파는 레버리지/인버스의 델타 헤징과 유사한 매매 패턴을 보여 시장의 변동성을 키우는 역할을 함)

참고 : https://m.blog.naver.com/PostView.naver?isHttpsRedirect=true&blogId=maui2008&logNo=220556222953 - 변동성이 커지는 국면에서 해당 전략의 성과가 뚜렷했다면, GARCH 등 변동성 추정 모형이나 기타 국면전환 모형을 활용해서 해당 전략의 타이밍을 차별화할 수 있는 방법이 있는지 연구

VI. 검증 세부 절차

1. 데이터 정리 : 15분봉 데이터 확보. 어차피 30분 단위로 끊어서 테스트 할 예정이었기 때문에 15분봉이 아닌 30분봉 데이터로도 충분함. 데이터에서 사용할 부분도 'K2FA020' 열 뿐 (선물 종가)

3) 시간대별 데이터를 추출

4) 위에서 추출한 시간대별 데이터를 이용하여 일중 수익률 계산 (결과물 : ret_final)

5) 회귀분석 및 백테스트 실시