고정 헤더 영역

상세 컨텐츠

본문

http://news.bizwatch.co.kr/article/market/2024/07/17/0012

커버드콜 ETF 분배금 비과세?…과세표준액 따져봐야 하는 이유

국내 주식형 커버드콜 상장지수펀드(ETF)가 지급하는 분배금은 비과세인 것으로 알려졌다. 그러나 모든 분배금이 세금으로부터 자유로운 것은 아니다. 일부 재원은 세금 부담을 받기 때문에 주

news.bizwatch.co.kr

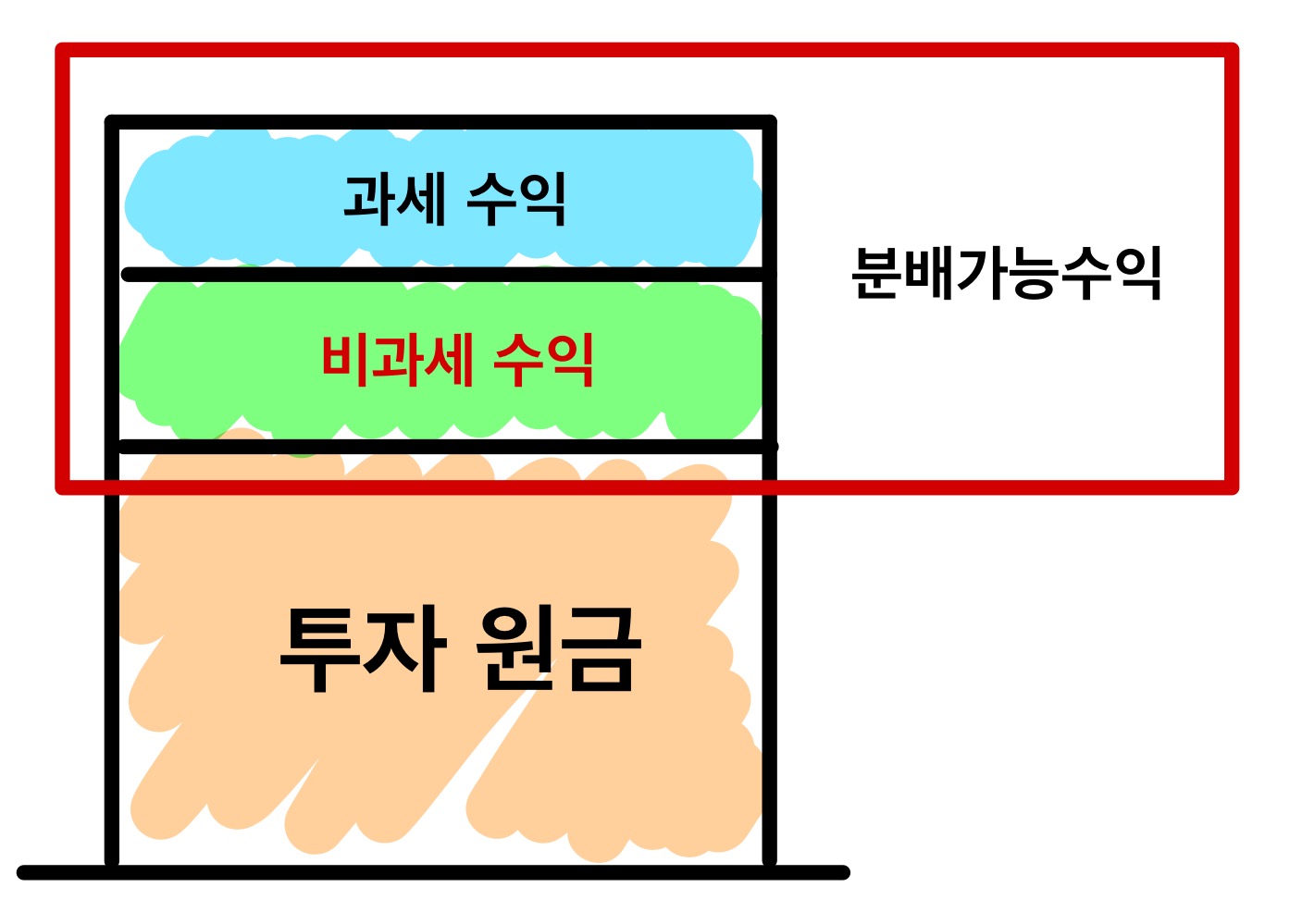

1. ETF 분배금의 원천 = 투자 수익 (과세 수익 + 비과세 수익)

ETF는 펀드에서 모인 투자원금에서 얻은 수익을 투자자에게 분배할 수 있다

이 떄 발생한 수익은 크게 과세의 대상이 되는 수익과 비과세 수익으로 구분할 수 있다.

2. 과세 수익

과세의 대상이 되는 수익은 펀드의 기초자산에 해당하는 주식 또는 채권에 투자했을때 해당되는 과세 수익과 동일하다.

주식 투자 시 과세 대상이 되는 대표적인 소득 = 배당소득 (15.4%)

주식을 소유하고 있는 법인으로부터 이익이나 잉여금의 배당 또는 분배금을 받은 경우에는 배당소득세를 내야 한다 (「소득세법」 제17조제1항)

마찬가지로 ETF에서 투자하고 있는 주식에서 배당이 발생했다면 이는 ETF 투자 수익 중 과세 수익에 해당하기 때문에 과표기준가의 증가로 이어진다.

https://www.easylaw.go.kr/CSP/CnpClsMain.laf?csmSeq=1701&ccfNo=2&cciNo=3&cnpClsNo=1

주식투자자 > 주식의 거래 > 주식거래에 따른 세금 납부하기 > 양도소득세·증권거래세 및 배당소

주식투자, 주식양도, 주식매매, 대주주, 양도소득세, 증권거래세, 배당소득세, 배당소득

www.easylaw.go.kr

3. 비과세 수익

반면에 개별 주식을 매매하면서 발생하는 매매 차익이나 옵션을 매도하여 얻을 수 있는 옵션프리미엄 등에 대해서는 해당 투자소득에 대해 과세하지 않는다.

마찬가지로 ETF에서도 투자하고 있는 주식의 매매차익으로 얻은 수익이나 옵션을 매도하여 받은 프리미엄 등에 대해서는 개별 주식과 동일하게 비과세 대상 소득이기 떄문에 과표기준가의 증가로 이어지지 않는다.

4. 분배금 원천징수 세금 예시 (feat. 과표기준가)

예를 들어, ETF의 기준가가 10,000원에서 시작해서

보유한 주식의 배당으로 1,000원의 소득과

ETF 내에서의 주식 매매로 인해 발생한 매매차익으로 인한 2,000원의 소득으로

기준가가 13,000원이 되었다고 가정해보자

이 떄 과세 대상이 되는 소득은 1,000원이기 때문에 과표기준가는 13,000원이 아닌 11,000원이 된다.

따라서 ETF가 투자해서 얻은 소득 3,000원에 대해서 투자자에게 분배했을때

투자자가 내는 세금은 3000원의 15.4%인 462원이 아닌, 과세 대상이 되는 소득인 1,000원의 15.4%인 154원만 세금으로 원천징수하게 된다.

주식에서의 투자수익과 주식을 담고있는 펀드에서의 투자수익 두 수익에 대한 과세는 같아야 되는 과세형평의 원칙을 생각한다면 합리적인 제도라고 볼 수 있다.

5. 커버드콜 ETF 분배금 비과세의 비밀

커버드콜 ETF에서 발생한 분배금이 비과세인 이유 (분배금 전액이 비과세가 아닐 수도 있다) 는 커버드콜 ETF에서 분배금으로 사용하는 재원이 대부분 옵션 매도로 수취한 프리미엄에 기반하기 떄문이다.

옵션 매도 프리미엄이 쌓여도 그만큼 ETF의 과표기준가가 상승하지 않기 때문에 해당 프리미엄에 대해서는 ETF에서 투자자들에게 분배금 형태로 배당하게 되더라도 해당 금액에 대해서는 원천징수하지 않는 것.

6. 예외는 없을까?

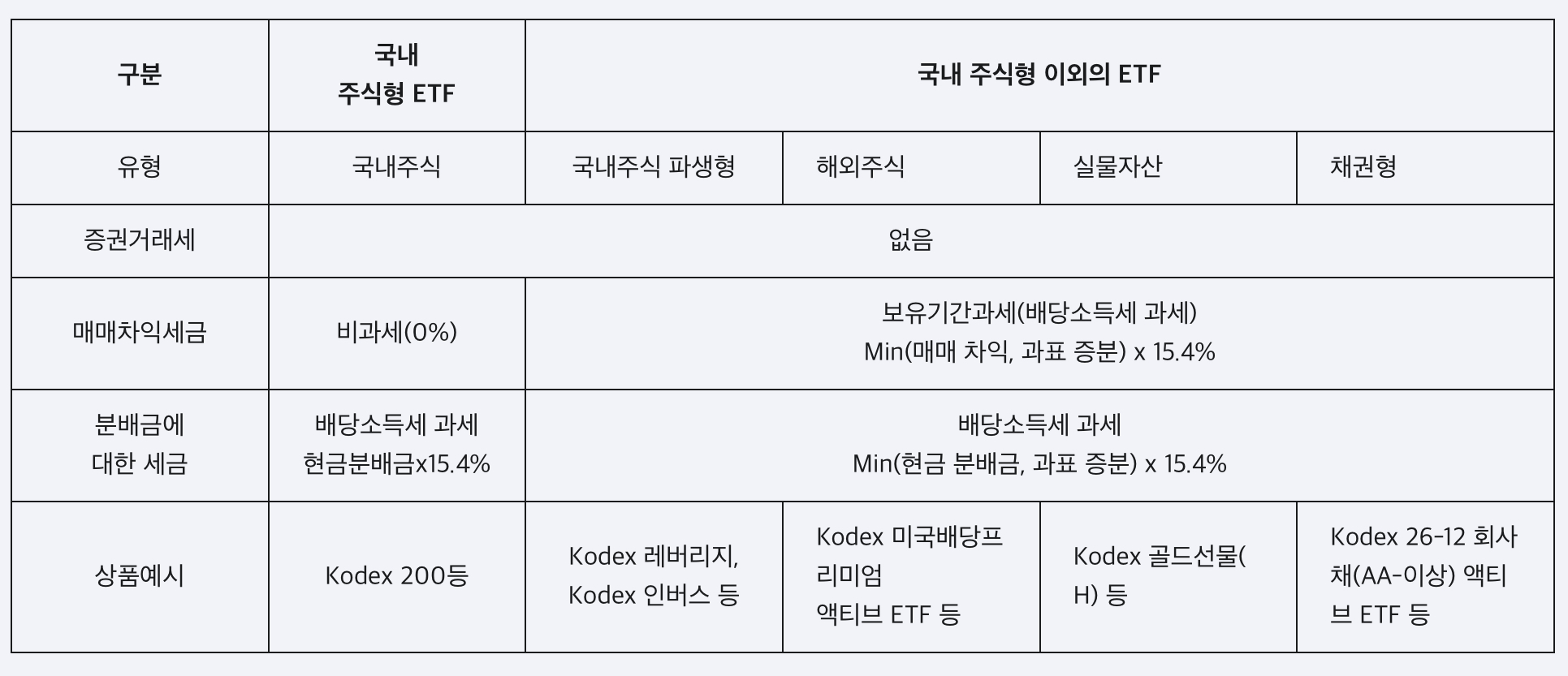

아래 ETF의 종류별 과세체계를 보면 국내주식형 ETF와 아닌 경우에 따라 세금이 다르게 적용된다는 것을 알 수 있다. 그럼 모든 유형에 대해 주식형 또는 국내 주식파생형에서와 똑같이 기초자산에서 발생하는 세금과 ETF에서 발생하는 세금이 달리지지 않도록 형평적으로 과세가 되고 있을까?

< 참고 : ETF 과세 체계 >

'ETF' 카테고리의 다른 글

| [미국 ETF] 무역분쟁 테마 ETF - Innovation Alpha Trade War ETF (TWAR) (0) | 2019.09.17 |

|---|---|

| [미국 ETF] WisdomTree 90/60 U.S. Balanced Fund (NTSX) (0) | 2019.09.01 |

| [테마 ETF] 테마형 ETF 의 생존(?) 혹은 성공 조건 (0) | 2019.08.29 |